新NISAのコアとして運用する銘柄で悩む人が多いと思います。

特に配当金投資なら高配当ETFのVYMか連続増配ETFのVIGのどちらに投資をするべきかで悩む人が多いと思います。

両方、運用成績が良いETFだから悩むのは仕方ないですね。

今回は、新NISA、高配当ETF【VYM】VS. 連続増配ETF【VIG】どっちに投資すべきか、過去のデータを参考にシミュレーションして考えて見ました。

この記事は配当金生活、配当金投資の参考になる記事ですので、最後まで読んで頂ければ嬉しいです。

新NISA、高配当ETF【VYM】VS. 連続増配ETF【VIG】どっちに投資するか?

ETFの簡単な内容

| シンボル | VYM | VIG |

|---|---|---|

| 名称 | バンガード 米国高配当株式 ETF | バンガード 米国増配株式 ETF |

| 経費率 | 0.06% | 0.06% |

| 決算回数 | 4回 | 4回 |

| 分配金利回り | 2.96% | 1.91% |

ETFの解説記事一覧

どちらも経費率は安く、運用成績がいいですが直近利回りはあまり高くないです。

この2つに投資する理由は”増配”です。

数十年単位で保有するなら増配はとても大事なことです。

VYMとVIGで出口戦略を考えると配当金をひたすらに受け取れるだけで株を売ることはないと思いますので、株価は比較せずに配当金に関してだけで比較して見ます。

VYMとVIGの増配率は

| 年数 | VYM | VIG |

|---|---|---|

| 3年 | 4.59% | 11.68% |

| 5年 | 6.25% | 9.15% |

| 10年 | 7.40% | 7.74% |

VIGは2021年に投資方針を変えていますので、過去10年の増配率はあまり参考になりませんが、直近3年の増配率で比較するとVYMとの運用成績の差が大き過ぎてVIGの圧倒的な勝利になるので、間の直近5年の増加率で比較しようと思います。

シミュレーション内容

・40年間の投資元本に対しての配当利回りと受取配当金額を比較。

・VYM、VIGの過去の増配率で計算して配当利回りを計算しています。

・VYMとVIGは過去5年間の平均増配率で計算します。

- VYM:6.25%

- VIG:9.15%

・投資元本は新NISAの成長投資枠である1,200万円の満額投資し終えた状態。

・再投資無しの場合で計算しています。

・税金に関しても計算に入れていません。

※注意事項

- 2023年2月までの運用データ参照。

- 40年間の受取配当金額を計算していますが過去のデータを参考に計算したものです。

- このシミュレーション通りになることはありませんし、計算方法によっては数字が変わってきます。

- あくまでも参考までに見てください。

- 画像は見にくいと思いますので拡大して見て頂ければと思います。

受取配当金額のシミュレーション

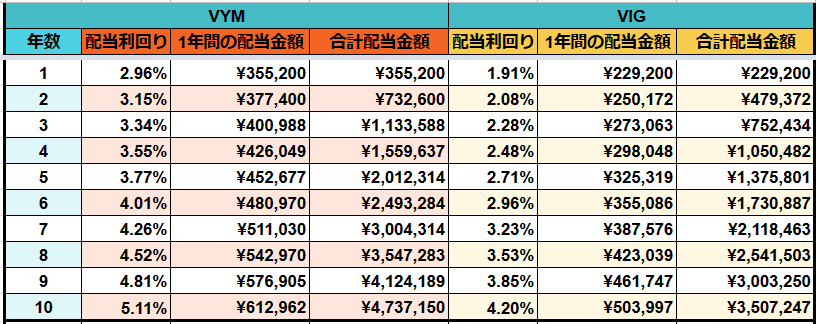

10年までシミュレーション

VYMとVIGは10年保有して、やっと高配当ETFと言える配当利回りになっています。

10年目でVYMが月約5万円、VIGが月約4万円ぐらいの不労所得になります。

頑張って投資するだけの価値は十分に感じますね。

続いては20年までのシミュレーションを見てみましょう↓↓

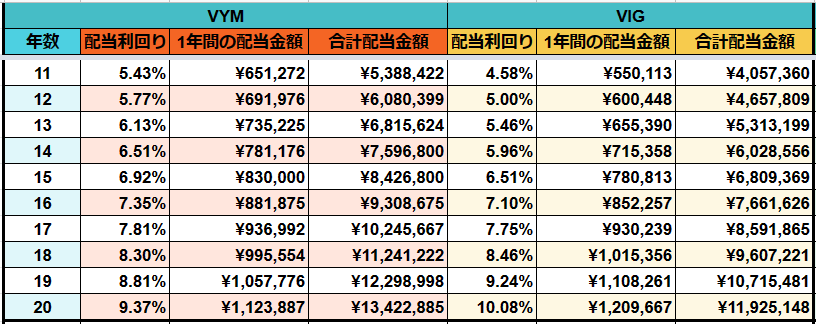

20年までのシミュレーション

18年目にしてVIGがVYMよりも配当利回りが高くなりましたが、まだトータルの受取配当金額ではVYMの方が多いです。

20年目でVYMが月約9万円、VIGが月約10万円の不労所得になります。

長生きが楽しみになる結果ですね。

20年目以降はどうなるか?

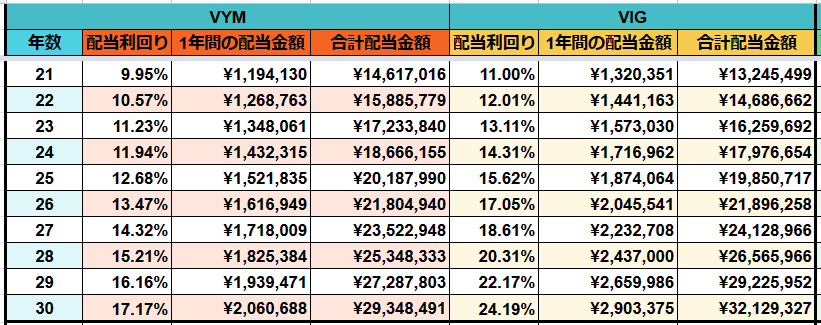

30年までのシミュレーション

26年目でやっと受取配当金額でVIGが抜きました。

30年目でVYMが月約17万円、VIGが月約24万円とかなりの差が出てきましたね。

VYMとVIGの差が大きくなってきましたが、新NISAに1,200万円を投資するのに長い年月がかかると想定して出口戦略を考えると年齢によってはVYMの方がいい気がします。

さて、40年でどれだけ差が大きくなるのか?

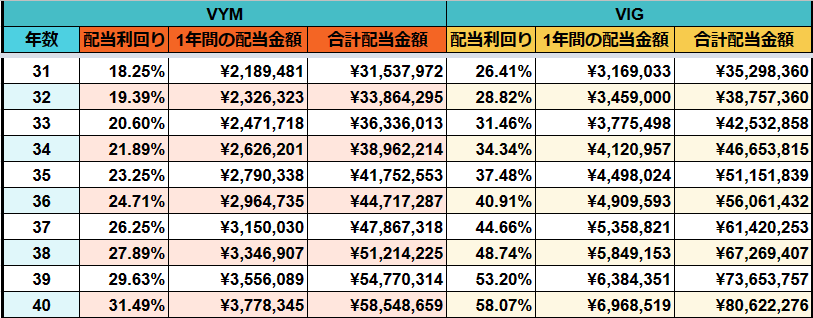

40年までのシミュレーション

40年目でVIGがVYMより2倍近くの配当利回りになってきています。

受取配当金額もVYMが月約31万円、VIGが月約58万円と圧倒的にVIGが勝利になります。

このシミュレーション結果を元にVYMとVIGどちらに投資するべきか考えて見ました。

シミュレーション結果からの考察

シミュレーション結果

- VIGがVYMより配当利回りが高くなるには18年以上の年月が必要。

- 受取配当金合計でVIGがVYMより多くなるのに26年が必要。

上記の結果から

40歳までに新NISAの成長投資枠を満額投資できるなら、VIG。

40歳~60歳はVIGとVYMを組み合わせる。

60歳以上で新NISAの成長投資枠を満額投資になるなら、VYM。

いくら長期で見ればVIGの方が利回りが高くなる可能性が高いとしても、人間には寿命があります。

若い段階で成長投資枠への投資が終わるならVIGへの集中投資が将来的にも有利になります。

しかし、定年退職近くだと残りの寿命を考えるとVYMで配当金を受取った方がいいと思います。

40歳~60歳ぐらいだと寿命がそこそこありますが、若い人より増配の恩恵が少ないのでVIGとVYMを組み合わせて直近配当利回りを上げたりと調整するのがいいと思います。

ご参考までに見て頂ければと思います。

まとめ

自分のリタイアする予定の年齢を基準に投資銘柄を決めよう!!

VYMとVIGは現在までの運用成績ならどちらに投資しても大きな失敗にはならないと思います。

今回のシミュレーションは配当金再投資は考慮していないので、VIGに投資をして配当金再投資は超高配当ETFのQYLDやXYLD、JEPIに投資して直近利回りが低いのをカバーするって投資方法も面白くていいと思います。

人生100年時代。

”長生きリスク”じゃなくて長生きして人生堪能できるように資産運用を頑張っていきましょう!!

1日1回 応援ポチッとして頂けると毎日更新する励みになります⇩⇩

にほんブログ村

以上で今回の記事を終わります。

今回の記事があなたのなにかに役に立てれば幸いです。

オススメ書籍