ドウモ、株の将来の運用成績を妄想するのが大好きな、1日分のなにかです。

Ⅹ(旧:Twitter)でも、度々トレンドに上がる、新NISA。

もし、成長投資枠1,200万円をすべて配当金投資した場合、将来いくらぐらいの配当金が受け取れるか気になりませんか?

今回は、新NISAで成長投資枠1,200万円分をすべてで配当金投資をすると将来どうなるかをシミュレーションして見ました。

今後の出口戦略の参考にしていただければ幸いです。

新NISA、成長投資枠1,200万円で配当金投資をすると将来どうなるかをシミュレーションして見た

シミュレーション内容について

今回するシミュレーション内容は↓↓

- 新NISAで成長投資枠1,200万円をすべて配当金投資したと仮定。

- 配当利回りは、3%、4%、5%で増配率3%、5%、10%で運用できた場合を計算。

- 海外株の場合、新NISAでも10%の税金が必要ですが、計算が面倒くさいので省く。

- 配当金は再投資しない。

※あくまでもシミュレーションですので、真に受けずに参考までに見てください。

新NISAで配当金投資のシミュレーション

配当利回り3%の場合

配当利回り3%の場合のシミュレーション結果は↓↓

配当利回り3%は配当金投資だと少し低い気がしますが、現実味がある利回りだと思います。

成長投資枠1,200万円を投資した後、増配率5%で20年ぐらい運用できれば、独身ならなら世間一般で言うセミリタイアが可能なレベルの受取配当金額になります。

配当利回り3%で増配率5%以上を目指すなら、米国高配当ETFのVYMあたりが投資対象になってきます。

ただ、VYMだと税金が10%引かれるので注意が必要になってきますけどね。

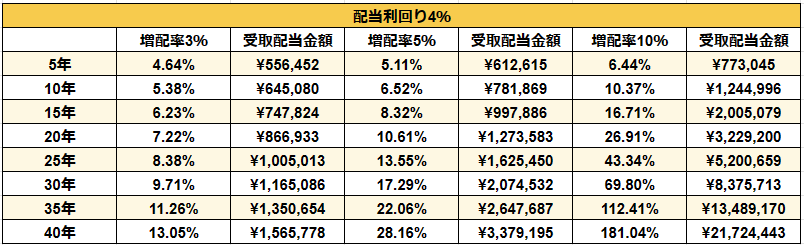

配当利回り4%の場合

配当利回り4%を増配率10%で40年運用できたら、年間受取配当金額が2,000万円を超えます。

増配の力は凄いですね(笑)

ただ、増配率10%を数十年運用するのは、無理に近い数字なのが残念です。

配当利回りが1%違うだけでも、配当利回り3%と大きく違います。

配当利回り4%以上だと投資する銘柄が限られてきますが、配当利回り4%以上を目指して配当金投資をする価値はあると思える結果になっています。

配当利回り5%の場合

配当利回り5%以上を配当金投資で目指すのは、とても難しい数字ですが、将来が楽しみになる結果になったと思います。

配当利回り5%で増配率10%だと、将来は遊んで暮らせそうですね…あまり現実味がない運用成績なのが残念で仕方ないです。

配当利回り5%は、株式市場が大暴落したときに仕込まないと投資する銘柄が少ないです。

また、増配率は低い、増配しない銘柄が多いイメージです。

現実は厳しいと思います。

まとめ

成長投資枠1,200万円を40歳までに投資できれば、老後資金は安心だと思います。

ハイパーインフレが起きた場合は知りませんけどね(笑)

新NISAの成長投資枠1,200万円を投資するのに最短で5年かかりますが、年間240万円の投資が必要になり、ほとんどの人は難しいと思います。

しかし、頑張って投資をすると老後資金の問題が解決する可能性があると思うと、頑張って投資をする価値はあると思います。

でも、今を犠牲にするのもほどほどにしないと、将来後悔します。

投資が無理のない範囲で、計画的に行うことをお勧めします。

1日1回 応援ポチッとして頂けると毎日更新する励みになります⇩⇩

にほんブログ村

以上で今回の記事を終わります。

今回の記事があなたのなにかに役に立てれば幸いです。

オススメ書籍