久しぶりに届いた”投信基準価額下落メール”。

株価下落が酷いと話題のFNAG+の株価下落により、楽天証券より通知がありました。

投資を始めた頃に”投信基準価額下落メール”が届いたときは、ホントに焦っていたのは、懐かしい思い出。

今では、なんとも思わずに投資を継続できるぐらいには成長しましたよ(笑)

一応、自分の投資商品ですのでFANG+の運用成績を確認していたら、ふと気づいたのですが…。

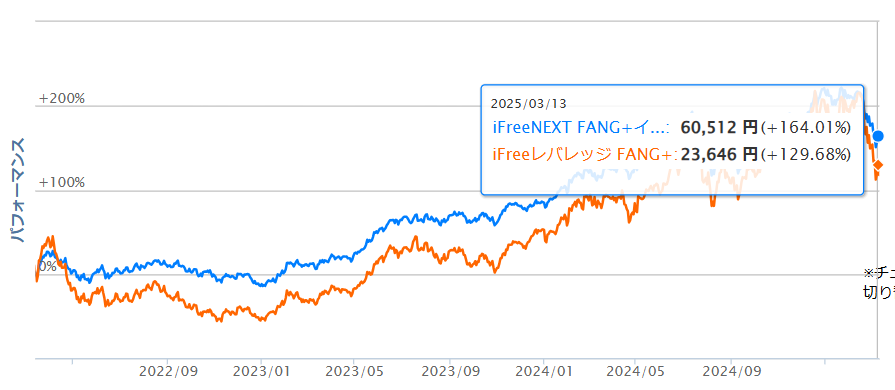

FANG+のレバレッジ無しとFANG+のレバレッジ有りでの運用成績を見ると、まさかのレバレッジ無しの方が運用成績が良いことに気づきました↓↓

FANG+、レバレッジ無し

- 信託報酬:0.7755%

- 6ヶ月のリターン:10.06%

- 1年のリターン:18.89%

- 3年のリターン:131.61%

FANG+レバレッジ有り

- 信託報酬:0.9845%

- 6ヶ月のリターン:1.11%

- 1年のリターン:18.91%

- 3年のリターン:85.41%

短期的に見れば、レバレッジ型の方は運用成績がいい時期もありましたが、年単位で見ると、レバレッジ無しの通常版の方が運用成績がいいです。

多少とは言え、信託報酬が高いレバレッジ型に投資をして、通常版に運用成績で負けるとか…最悪ですね。

運用成績でレバレッジ型が劣っているのは、株価下落に円高の影響を大きく受けているのもありますが、それでも、信託報酬が安い通常版に負けるとは…。

運用成績の比較は、比較した時期によって大きく変わりますが、それでも、大体の時期でFANG+のレバレッジ型は通常版に負ける成績を上げています。

これなら、レバレッジ無しのFANG+に投資をした方がいいと思います。

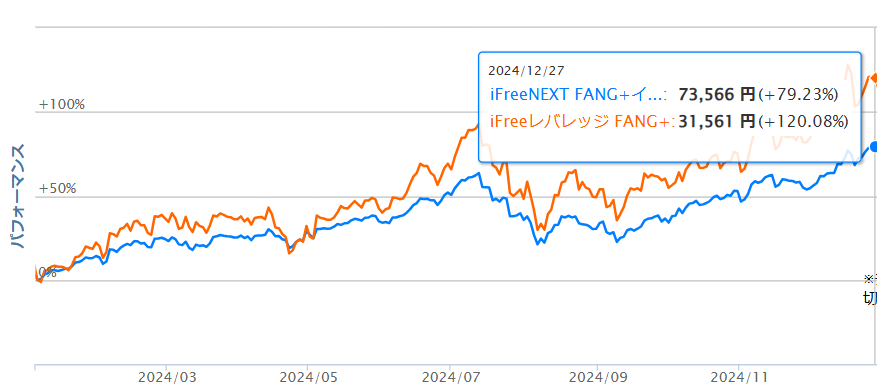

去年のように株価高騰していた時期なら、レバレッジ型に投資をした方が運用成績はよかったです↓↓

しかし、株式市場が少し下落しただけで、簡単に運用成績が変わるなら、レバレッジ無しFANG+に投資をした方がいいかと思います。

やはり、レバレッジ商品は短期で運用するものであり、年単位での運用には向いていないと再認識しました。

私は、これからもレバレッジ無しのFNAG+で資産運用をしていこうと思います。

YouTubeもやっています。

動画もよろしくお願いいたします↓↓

いいね・チャンネル登録をどうかよろしくお願いいたします!!

1日1回 応援ポチッとして頂けると毎日更新する励みになります⇩⇩

にほんブログ村

以上で今回の記事を終わります。

今後も頑張っていきますので、応援して頂ければ嬉しいです。

オススメ書籍